2017年8月23日(水)

銀行カードローンで自己破産続出

高まる批判 規制求める声

生活苦の国民に対して高金利で現金を貸し付ける銀行カードローンの残高が急増し、多くの自己破産者を生んでいます。日本弁護士連合会(日弁連)は「多重債務問題の再燃を招くおそれもある」と指摘します。(杉本恒如)

|

銀行カードローンは銀行が発行する専用カードを使い、現金自動預払機(ATM)などで現金を借りられる消費者金融の一種です。各銀行が定める利用限度額(500万~800万円程度)まで無担保で借り、事業目的を除き自由に使えます。最高金利はサラリーマン金融(貸金業者の個人向け融資)並みに高く、三井住友銀行14・5%、三菱東京UFJ銀行14・6%、みずほ銀行14%などです。

生活苦が背景に

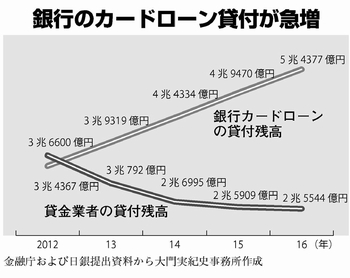

銀行カードローンの貸付残高は安倍晋三内閣発足後の2013年から急増。16年には5兆4377億円に上り、サラ金など貸金業者の貸付残高2兆5544億円の2倍を超えました。(グラフ)

カードローンを利用する理由は「生活費不足」(38・1%)が多数を占めます。「冠婚葬祭費」(6・5%)、「医療費」(5・6%)、「住宅ローンの支払い」(4・1%)を合わせると、54・3%が生活に困って借りていることになります。(金融庁「貸金業利用者に関する調査・研究」)

生活苦が原因で高金利の借金を重ねれば、返済は困難になります。日弁連の調査では以下のような事例がありました。▽銀行から433万円借りた年収356万円の40代女性が自己破産した▽銀行から500万円借りた年収220万円の60代女性が自己破産した▽銀行から960万円借りた年収226万円の50代男性が自己破産した―。

大門議員が追及

日本共産党の大門実紀史参院議員は指摘します。

「日本銀行の異次元金融緩和政策でじゃぶじゃぶ供給されたお金を、銀行は個人向けカードローンに振り向けてきました。企業向け貸し出しや住宅ローンの金利が低くなるもとで、金利を十数%に設定できるカードローンは『うま味のある商売』です。生活苦に追い込まれた人を大銀行が食い物にしています」

銀行カードローンが伸びるのはサラ金と比べて規制が緩いためです。サラ金による多重債務が社会問題となって貸金業法は改正され、年収の3分の1を超す貸し付けを原則禁止する「総量規制」が10年から施行されました。しかし銀行は貸金業法ではなく銀行法の対象であるため、総量規制の対象外です。サラ金で上限額に達した利用者を銀行に紹介し、銀行で借りさせる仕組みができています。

野放しにされてきた銀行カードローンに対し、社会の厳しい目が注がれ始めています。国会で大門氏の追及を受け、金融庁はカードローンの問題点について「銀行あるいは全国銀行協会と議論を行ってきた」(4月25日の参院財政金融委員会で遠藤俊英監督局長)と答弁しました。

メガバンクは50万円以上を借り入れる利用者に年収証明書の提出を求めるなどの自主規制に乗り出しています。みずほ銀行は、消費者金融の貸付額と自行の貸付額の合計を、年収の3分の1に抑える取り組みを4月から始めました。返済能力の低い人への過剰貸し付けを防ぐためには、年収に応じて貸付総額に上限を設ける総量規制が欠かせません。

法改正も視野に

しかし、現在進んでいるのはあくまで銀行の自主的な対応です。日弁連は、銀行などの貸し付けも総量規制の対象とする法改正が必要だと会長声明(4月21日)で強調しています。

大門氏は話します。

「法改正も視野に入れて規制措置を強く迫っていきたい。同時に、生活に困ったときに借りられる公的な融資制度をつくらせることが必要です」