2013年10月2日(水)

消費税増税で雇用悪化

家計も被災地も大打撃

安倍晋三首相は来年4月からの消費税率について、予定通り8%に引き上げると表明しました。同時に法人税減税などの経済対策を発表しました。消費税増税は雇用を破壊し、日本経済を奈落の底に落とし込むものです。 (清水渡、柳沢哲哉)

派遣への置き換えで企業は負担減

非正規雇用化を促進

(写真)各地、各団体のたたかいの報告を聞く集会参加者たち=9月27日、東京、日比谷野外音楽堂 |

消費税増税は雇用の非正規化を促進させます。それは正社員から派遣社員に置き換えた方が、企業にとっては納める消費税額が少なくなるからです。8月の非正規雇用者は1906万人にのぼります。85年に労働者の16・4%を占めるにすぎなかった非正規雇用は、今や36・5%を占めるまで膨れ上がりました。

安倍政権は労働者派遣法を見直し、企業にとって使い勝手のいいように派遣労働の範囲と期間を大幅に広げる策動をしています。このもとで、消費税増税が強行されれば、ますます非正規雇用が増大することは間違いありません。

不安定・低賃金の非正規雇用が増加すれば、貧困層が増大し、国民の所得は減少します。

2012年度には、1年継続して働いても年収200万円に満たないワーキングプア(働く貧困層)が7年連続で1000万人を超えました。労働者の年間平均賃金も1997年の446万円をピークに減少し、12年には377万円とわずか15年で約70万円も下落しています。

所得の減少は個人消費を落ち込ませ、日本経済を悪化させます。

今回、安倍内閣が消費税増税を強行する根拠の一つに「個人消費の底堅さ」を上げています。しかし、13年度経済財政白書は、13年に入ってからの個人消費の押し上げについて「その主な要因としては、株価上昇による資産効果が挙げられる」と株価頼みの実態をあけすけに指摘しています。

物品購入と同じ扱い

消費税増税は非正規雇用を増大させます。企業にとって、派遣や請負など自社外の労働力を増やせば増やすほど納税する消費税が安くすむからです。

消費税の納税は事業者が行います。納める消費税額は、売り上げから仕入れを引いた差額に消費税率をかけて計算します。その際、派遣など自社外に「外注」した費用は、課税のうえでは仕入れとなるため、その分、売り上げから引くことができ、消費税負担が少なくなります。派遣や請負の労働者を使うことは、物品を購入することと同じになるのです。

企業は自社で雇っている正社員を削減して非正規雇用を増やすことで納める消費税を減らし、もうけを拡大させることができます。

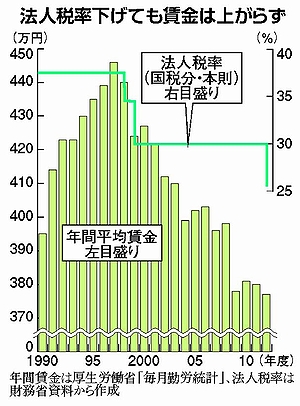

7割以上の企業は減税対象外

「法人税減税で賃上げ」は空論

|

安倍内閣は、法人実効税率の引き下げで「賃上げ効果」があるかのように宣伝します。ところが、法人税減税をさんざんやってきたものの、賃金は上がるどころか下がり続けてきたのが実態です。一方、大企業の内部留保は増大しました。「賃上げ効果」は法人税実効税率を引き下げるための荒唐無稽な空理空論です。

今回の経済対策に盛り込まれた「賃上げ減税の拡充」にも期待できません。これは、賃上げした企業には法人税を減税するもので、これまでの賃金総額の「5%以上増額」という適用条件から「2%以上増額」にゆるめます。

しかし、対象は最大でも全企業のわずか3割にも届きません。それは法人税減税で行う以上、法人税を納めている企業にしか恩恵がないからです。

国税庁資料によると、11年度に法人税を納めている企業は全体のわずか27・7%です。実に7割以上の企業は減税の対象にすらなりません。しかも法人税を納められない赤字企業は、企業規模が小さいほど割合が高くなります。一方、雇用の約7割は中小企業が支えています。

経団連の米倉(よねくら)弘昌(ひろまさ)会長は9月26日に自民党幹部と懇談した後の記者会見で、賃上げについて「雇用の規制改革を経た上でベア(ベースアップ)の動きも出てくる」と、“首切り自由にしなければ賃上げはしない”といわんばかりです。

社長アンケート

賃上げ要請 → 「応じない」が「検討」の5倍

日経産業新聞9月24日付「社長100人アンケート」によると、安倍政権が賃上げを要請した場合の対応について「当面、賃上げには応じられない」との回答が13・0%にのぼりました。「月例賃金の引き上げを検討する」との回答はわずか2・7%にすぎませんでした。賃上げに「応じられない」とした企業は、「検討する」企業の約5倍に達しています。

同アンケートは国内主要企業の社長(会長、頭取などを含む)を対象に実施し、146社が回答しました。大企業経営者が賃上げに対して後ろ向きの姿勢であることが改めて浮き彫りとなりました。

日本商工会議所の岡村正会頭は「企業収益が増えて初めて賃金が上がる」と、賃上げは企業の利益次第だとしています。

日本自動車工業会の豊田章男会長(トヨタ自動車社長)も、「企業の競争力を持続的に維持できるレベルでの賃上げはどうあるべきかを各社が判断し、持続的成長、持続的競争力につながる決断がなされることを期待する」と述べ、賃上げよりも企業の「競争力強化」を優先させる姿勢を示しています。

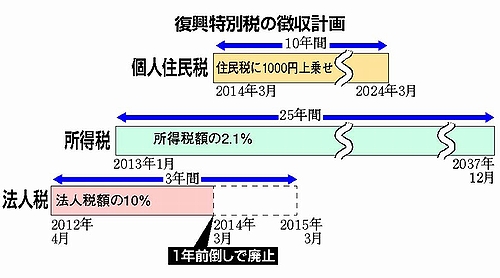

復興特別法人税は打ち切り

国民負担は継続のまま

企業に14年度末まで課せられている復興特別法人税を、1年前倒しで打ち切ることを検討しています。復興特別法人税は、東日本大震災の復興財源に充てるために12年度から3年間の期限で上乗せ徴収しているもの。しかも、地方税と合わせた法人実効税率を5%引き下げた上で、税額の1割分だけ特別法人税をかけたために、企業負担は震災前よりむしろ減りました。

復興財源として国民には、所得税と住民税が増税されています。所得税は37年12月までの25年間、住民税は23年度末までの10年間、上乗せされるものです。

国民負担を継続したまま、企業だけが震災復興の税負担から逃げ出そうというのです。まだまだ復興が見えない被災地の人たちの心を踏みにじるものです。

|