2013年1月25日(金)

与党が税制大綱決定

国民からしぼり 大企業は優遇

だれのための「成長」か

自民・公明両党が24日決定した税制「改正」大綱は、一握りの大企業と業界を優遇する一方で、生活苦にあえぐ庶民から税金をしぼりとろうとするものです。安倍政権が掲げる「成長」がだれのためのものであるかが、いよいよはっきりしてきました。(清水渡、柳沢哲哉)

特定業界の要望を実現

今回の税制「改正」の中心は、11日に閣議決定した緊急経済対策の税制措置を具体化するものです。

「最新設備の導入等により産業競争力の強化を図る」との口実で、設備投資減税が盛り込まれました。企業が国内で新しい設備や機械を導入した場合には、その費用の3%を法人税から税額控除するか、法人税の課税対象から差し引く減価償却で、初年度30%とする特別措置を選択できる制度を設けます。

また、「イノベーション(技術革新)創出による需要喚起と成長への投資促進を図る」として企業の研究開発減税を拡充します。現在、法人税額の20%となっている控除の上限を30%まで引き上げます。

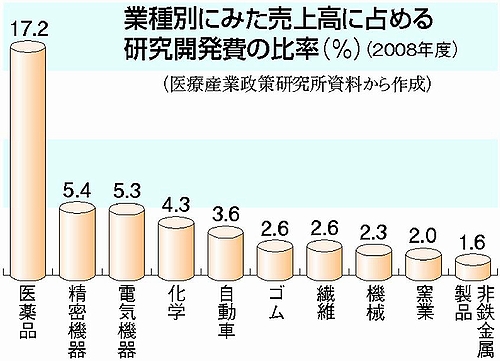

研究開発減税は、特定の大企業に恩恵の大きい制度です。国税庁の2010年度分「会社標本調査」によると、減税総額3726億円のうち、89・6%に当たる3340億円が、資本金10億円以上の大企業(連結納税グループ企業を含む)の減税額です。売上高に占める研究開発費を業種別にみると、製薬業界は17・2%と際立って高い水準です。安倍内閣が立ち上げた産業競争力会議のメンバーに就任した経済同友会の長谷川閑史(やすちか)代表幹事は大手製薬会社である武田薬品社長を務めています。また、精密機器や電気機器、化学、自動車なども高水準です。経団連・米倉弘昌会長は住友化学会長、日本商工会議所の岡村正会頭は東芝の前会長(現・相談役)です。

自動車取得税は、14年4月に環境対応車を優先して軽減し、15年10月に全廃する方針です。日本自動車工業会の豊田章男会長(トヨタ社長)は11日、「懸案の自動車取得税、自動車重量税の廃止の実現をぜひお願いしたい」とのコメントを発表していました。

これらの企業減税を実現するための財源の穴埋め措置は、消費税増税と社会保障の削減です。自動車取得税の全廃は、消費税増税に伴う自動車の購入負担の軽減が口実です。22日に政府の経済財政諮問会議に示された「13年度予算編成の基本方針」(原案)には、「持続可能な社会保障制度を構築する」との名目で、社会保障の全面的な削減を表明。とりわけ生活保護については、具体的項目まで挙げて削減しようとしています。

資本金10億円以上の大企業は、260兆円以上もの使い道のない内部留保を抱えています。その大企業をさらに支援するために、消費税増税や社会保障の削減などで庶民からしぼりとるのが今回の税制「改正」大綱です。

法人税減税求める財界

「日本を取り戻した」とする安倍政権には、財界や個別企業からあからさまな法人税大減税の声が沸き起こっています。

23日に初会合が開かれた産業競争力会議では、三木谷浩史楽天会長兼社長が「日本に立地する企業環境の高コスト構造の抜本的改善」として「日本の法人税率は、先進国最低水準である25%を目指すべき」だと主張しました。また、「研究開発に対する優遇税制等支援措置」、「IT投資に対する税制優遇」を要求しました。

榊原定征東レ会長は、「高い法人実効税率」の解消と「研究開発促進税制の拡充」を求め、新浪剛史ローソン社長は、企業競争力強化のために法人税を「現状から25%に下げる」よう訴えました。

法人税の大幅減税はもともと、経団連が政府に求めていたものです。経団連は、昨年10月5日の税制「改正」提言で、法人実効税率を、まず約30%に引き下げ、「約25%を目指し、遅滞なく、さらなる減税への道筋をつけることが不可欠である」としていました。

経済同友会も昨年12月18日、「新政権に望む」とする提言を発表し、「法人実効税率25%への引き下げ」を求めています。

大企業への減税や優遇措置を実施しても、雇用の拡大や国民の所得の上昇には結びつかず、「内部留保」がたまるだけだったのは、この間、日本経済が経験してきたことでした。安倍政権の「成長戦略」は、いっそう露骨になった財界・大企業の要求を実行するだけのものです。国民生活が向上する保障はありません。

日本共産党の提案

富裕層と大企業に応分の負担求めてこそ

国の財政状況はひっ迫しています。その時に、内部留保をため込んでいる大企業に減税することは論外です。

まずは、国民の生活を壊し、経済を落ち込ませ、税収も減少する消費税増税計画を中止することが必要です。

日本共産党は昨年2月、「消費税大増税ストップ! 社会保障充実、財政危機打開の提言」を発表。富裕層と大企業に応分の負担を求めることで消費税に頼らずに、社会保障を再生・拡充し、財政危機を打開することができることを示しました。

所得税・住民税の最高税率を65%に引き上げ、相続税の最高税率も2002年の水準(70%)まで戻し、累進課税と所得再分配の機能を回復させることが必要です。また、「富裕税」の創設、研究開発減税や連結納税制度など、大企業向けの優遇税制の見直し、為替投機課税の新設などを実現することが求められます。

|