![]()

|

[8問8答]そこが知りたい! 合併論議のポイント |

||

|

||

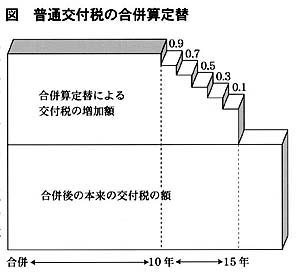

| 問1のなかで、「合併すると地方交付税が大幅に減る」と答えました。それは、合併の一〇年後から減りはじめて、一五年後には算定の合併特例(合併算定替え)がなくなり、大幅に減るということです。

一〇年後、一五年後に交付税がどのくらい減るのかは、現実には地方交付税の制度がどうなるか、国や地域の経済情勢、産業はどうなるか、人口やその構成がどうなるかなど、さまざまな要因が関係してきます。しかし、それらは予測しがたいことも多く、基本的には、あくまで推測という制約をまぬかれません。したがって、地方交付税の制度や経済など、全国とその地域の状況などが一〇数年間は大枠で変わらないことを前提にするしかありません。 人口規模や都市・町村の類似団体からの推測は避ける 各地のチラシや行政のパンフレットをみると、「合併すると地方交付税がいくらになるか」について、さまざまな試算がしめされています。いまの地方交付税の制度にもとづいて、丁寧に推計をおこなっている地域もありますが、そうでないところもあります。 ある県のシミュレーションでは、人口規模が同程度の市町の、現在の地方交付税額になるだろう、という試算をしています。また、総務省の「類似団体」統計の地方交付税の一人当たり額から人口を掛け算する方法をとっているところもあります。「最適都市規模」の研究から人口規模による標準値をもとめて、合併後の地方交付税額を予測しているところもあります。 これらは、それぞれ方法に違いはあるものの、いずれも他の現存している市町村の平均値や傾向に頼って、地方交付税額を予想するという点で共通しています。しかし、こうした方法では、地方交付税制度にそった試算とは大きくかけ離れる場合がしばしば出てきます。そもそも、各市町村の地方交付税の額は、人口だけで決まっているのでもないし、「類似団体」のように、大枠の人口規模と産業人口(第一次、第二次、第三次産業の各人口)の比率を基礎に決まるものでもないからです。問2でみたように、国が一定の基準を設けながら、各自治体ごとに、実態に応じて個別に交付額を決めているのです(表2 地方交付税のしくみ)。ですから、この地方交付税の制度の基本からはずれた予測では、地域によって「当たることもあるが、まったくはずれることもある」のは避けられません。 先ほどの県のシミュレーションの場合、山村地域の一〇町村近い合併では、現在の町村の地方交付税の合計の二割程度へと、八割も減ってしまう予測さえいくつか紹介されています。 また、「類似団体」での推計ではどうでしょうか。地域によっては、それほど大きくはずれない数値がでる場合もあります。しかし、たとえば、いま合併問題が議論されているある県の一市一二町の場合は、二〇〇〇年度の地方交付税の合計額は約二五一億円です。ところが「類似団体」の一人当たり平均地方交付税額に人口を掛け算してみると、二八億円あまりという低さで、二二三億円も減ってしまうという結果になります。二八億円というのは、この地域の一市の現在の地方交付税額の六割程度という、まったくありえない珍妙な数字です。 さすがに、この地域の合併問題研究会の事務局は、一九九九年度の数値を基礎にして、「普通交付税は約五四億円の削減(二〇七億円から一五三億円に)」と試算しています。 「段階補正」分の減少を軸に考える では、試算はどうすればよいでしょうか。やはり、地方交付税の仕組みにそった試算を行政に作成させるのが、近似値を知る手だてとしては最善です。 和歌山県の田辺周辺の市町村合併研究会が試算した推計が出されています(表3 市町村合併に係わる普通交付税の試算)。現在の市町村の普通交付税の合計と、いま合併していたとして計算(一本算定)した場合の額とを比較しています。ここで、「地方交付税」でなく「普通交付税」となっているのは、地方交付税の算定の合併特例も、普通交付税についておこなわれるものであり、制度の仕組みから推計できるのは「普通交付税」だけだからです。「特別交付税」は、ときどきの状況や国の施策で大きく左右されるので、試算的な推計にはなじみません。 この推計表によれば、一〇市町村の現在の普通交付税額の合計は、約二三四億円です。これが一〇市町村合併になると約一七三億円へと、約六一億円減るとしています。このほか九市町村(約四九億円)、四市町村(約二〇億円)、三市町村(約一二億円)、三町村(約一〇億円)の場合の減額の推計がしめされています。 この削減額は、主に「段階補正」の増額分がなくなることによるものです。「段階補正」は、問1で説明したように、人口一〇万人より小さな市町村では人口の少なさに見合って割増になり、一〇万人より多いところは逆に漸減になるものです。地方交付税額の基礎となる基準財政需要額(その自治体が標準的な行政をおこなうのに必要な費用)のなかで、人口規模で大きく変化するのが、この「段階補正」による増減額です。 ほかにもさまざまな「補正」があるのですが、人口密度や寒冷地などの特質は、合併してもしなくても大きくは変わりません。この「段階補正」による増額分は、二〇〇一年度の高知県の資料(表4)でみると、人口二〇〇〇人程度では二億円前後、四〇〇〇人程度で四億円弱、五〇〇〇人から五万人程度では四億円から五億円程度です。この「段階補正」は、他の県の場合も単に人口による措置ですから、基本的に変わりません。 合併して人口が一〇万人程度の市ができれば、「段階補正」による増額分はすべてなくなります。さらに一〇万人以上になれば、それに応じてさらに減額になります。高知県の資料と照らしてみると、和歌山の田辺周辺の合併のいくつかのケースごとの推計も、ほぼ「段階補正」分の減額が主な部分になっていることがわかります。 こうした仕組みと実際の数値に根拠をおいた試算は、行政に出してもらうことです。各市町村の財政担当部門は、毎年それぞれ地方交付税の基礎となる資料と試算をおこなって予算編成をしています。その基礎資料の作成、県への提出、保管は地方交付税法で義務づけられています。ですから行政は、「基本的な条件を現状のまま」という前提にすれば、市町村合併によってどれだけ地方交付税(普通交付税)が減るのかの試算資料をつくることができるのです。 これに、「事業費補正」の影響や、さらに特別交付税の減る分を加味すると、地方交付税の総額(普通交付税と特別交付税の合計)でどのくらい減るのかの規模を推測できるということになります。 ざっとの概算では、人口一〇万人より少ない市町村の合併で一〇万人程度の新市ができる場合は、〔合併する市町村の数〕×五億円、と計算すると、比較的誤差の小さな推計、試算になります(たとえば、六市町村が合併で人口一〇万人の新市ができるとすれば、六×五億円=三〇億円。三〇億円ぐらいは減ると推測する)。なお、合併しても人口が一〇万人よりも小さいところでは、ひきつづきその新市町に「段階補正」分が残るので、その場合は〔合併する市町村数マイナス一〕×五億円、で計算します(たとえば、四町村が合併して人口四万人の新市ができる場合、〔四マイナス一〕×五億円=一五億円の削減)。 また、一〇万人よりもだいぶ大きい人口の都市ができる場合は、「段階補正」による漸減措置によって相当の減額がさらに生まれます。さらに、特例市や中核市、政令市になるという場合には、市の権限が増え、財源もそれに見合わないけれども増えるので、それぞれの試算による推計が必要になります。そうした地域では、行政当局の試算で地方交付税が増えている場合でも、それ以上に仕事が増え、それに必要な費用が増えていないかどうかを、見落とさないように注意しなければなりません。 地方交付税の算定の合併特例は「アメ」というより「傷の手当て」

合併すると地方交付税が大幅に減るので、その激変緩和のために設けられたのが、地方交付税の算定の合併特例です。一九六五年の合併特例法の制定当初からの制度です(法第一一条)。二度の改正で、いまは合併後一〇年間は、旧市町村ごとに毎年度、四月一日において合併しなかった場合の普通交付税額を計算し、その合計額を下回らないように算定する、その後五年間は、その特例分を段階的に減らし(九割、七割、五割、三割、一割)、一六年目からは合併の特例はなくなります(図)。 なお、一部にある「合併前の地方交付税の合計額が一〇年間保証される」という説明は正確ではありません。 国は、この地方交付税の算定の合併特例を「合併の支援策」として宣伝します。しかし、みてきたように、合併すれば、地方交付税が大幅に減るのです。しかも、「段階補正」による増額分は、相当部分が必要な職員のための費用です。職員は、合併したからといって直ちに減らす、解雇するわけにはいきません。退職者の分を補充しないやり方も極端にはとれません。もし新規採用を数年間でもつづけた場合は、当面はもちろん将来の職員構成にも大きな歪みが出てしまいます。また合併したからといって、すぐに旧役所・役場をなくすこともできません。 このように実際には、合併したからといってすぐに、職員や庁舎、施設を新自治体の規模にふさわしくできないという事情があり、その「激変緩和措置」として、地方交付税の算定の合併特例が制度化されてきたのです。ですから、「算定特例で余分の財源ができる」と、あたかも、合併すると得をするかのように宣伝しますが、本質的には、「アメ」というより、「傷の手当て」というべきものです。 また、特別交付税による「支援策」(公共料金の格差是正とか公債費負担の格差の調整など)を講じている、という宣伝もあります。しかしみてきたように、特別交付税は、合併した場合は旧市町村の合計よりも相当に減額になるのが普通であり、これも「支援策」というより、削減分を緩和する、いわば「傷の手当て」という性格の方がつよいものです。 |

|

|