2006年8月31日(木)「しんぶん赤旗」

庶民大増税 なぜなぜ問答

消費税編14

Qほかの税金とどこが違うの?

消費税は、ほかの税とどこが違うのでしょうか。

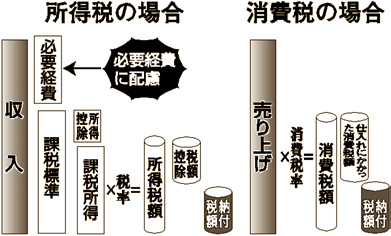

必要経費

消費税といちばん違うのは所得税ですから、まず所得税についてみてみましょう。所得税の仕組みは、(1)「収入―(マイナス)必要経費あるいは原価=課税標準」(2)「課税標準―人的控除および特定支出控除=課税所得」(3)「課税所得×税率=算出税額」(4)「算出税額―税額控除=納税額」となります。

ここで重要なことは、「必要経費」に配慮しているということです。もし「必要経費」に配慮せず、「収入」にいきなり税金をかけたらどういうことになるでしょう。

「必要経費」そのものには税金を負担する能力がないのに、「必要経費」も含めた「収入」に税金がかかります。このため、「収入」から「必要経費」を引いた残りである「付加価値」から税金を払うしかなく、負担能力以上の負担をすることになります。「必要経費」を控除するということは、担税力(税金を負担する力)を正確に計算しようという考え方から出てきているもので、所得税は税制の近代化を示しています(以上は、谷山治雄著『ものがたり税制改革』から)。

外形課税

これに対して、消費税は、担税力など無視した「外形課税」に近い、反近代的なものです。

日本では、鎌倉時代に「地口銭(じぐちせん)」という税金がありました。これは「土地の間口ごとに一定の基準をもって賦課され」、「京都では十二世紀半ば以降には土地の面積を間口と奥行きで表す」ようになり、面積に税金をかけるようになったといわれています(佐藤和彦編『租税』)。

要するに、(1)目に見えるものに課税する(2)目に見えなくても、消費など、簡単に把握できるものに課税する―ということです。これだと、所得があろうがなかろうが、赤字法人であろうが利益法人であろうが、課税できます。

「現代の租税は、窓税、扉税、土地・家屋税のような外形課税、人頭税のような税金から、収益税、所得税へと発展してきたのです」(谷山治雄同著)。

消費税を「基幹的な税」だとする政府税制調査会の考え方は、時代逆行といわなければなりません。(つづく)

|