2006年7月15日(土)「しんぶん赤旗」

ゼロ金利解除 庶民に恩恵は?

家計の利息増 年9000円/ローン世帯は負担増も

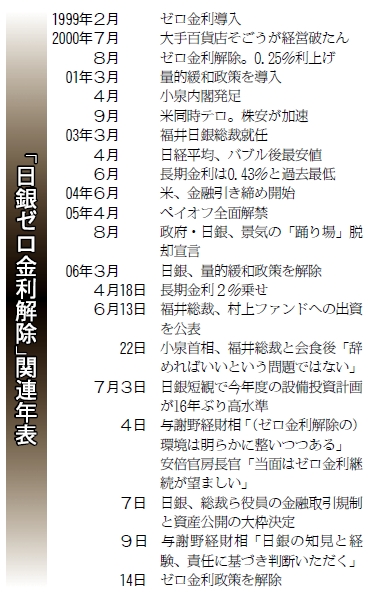

「国際的にも例がなく異常な事態」と日銀自身も認めてきた「ゼロ金利政策」にようやく終止符が打たれました。

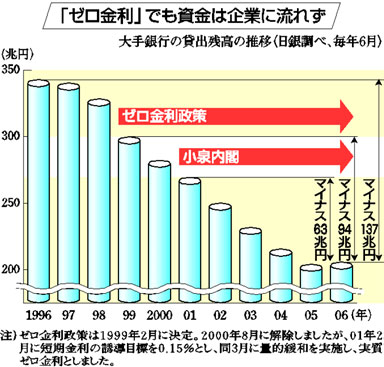

短期金利(無担保コールレート)が限りなくゼロに張り付くゼロ金利が再び始まったのは二〇〇一年三月でした。日銀の「量的緩和政策」(今年三月に中止)によるもので、森内閣から小泉内閣(〇一年四月発足)へと引き継がれた「構造改革」路線と軌を一にします。

〇一年三月に開かれた日銀の金融政策決定会合の議事録にはこうあります。「構造改革がデフレ圧力をもたらす可能性も考慮すると、金融政策面において、残っている政策手段の中で、なるべく思い切った政策に踏み出すべき時期にきている」

大企業、財界本位の「構造改革」を、金融面から支援することを「宣言」したものでした。

こうして導入された量的緩和政策とは、一九九九年から始まった「ゼロ金利政策」(二〇〇〇年にいったん解除)が行き詰まるなかでとられた政策です。

金融機関が日銀に預けている当座預金の残高を大幅に増加させるものでした。当時約五兆円であった残高は最大三十五兆円まで膨らみました。それにより短期金利はゼロに抑え込まれました。

大量の資金をただ同然のコストで手に入れた大銀行は、不良債権の処理を早め、投機的な取引も推し進めて、空前の利益を上げ、現在の三メガバンク体制も確立させました。

銀行は大量に発行された赤字国債を買い取り、長期金利を安定させて小泉政権を助けました。

日銀が供給した膨大な資金は、株や不動産投機にも回り、ライブドア、「村上ファンド」事件に象徴されるように、マネーゲームによる経済のゆがみを激しくしました。

一方で、ゼロ金利によって損をさせられたのは庶民でした。百万円を銀行の普通預金に一年預けても利息は、たった十円(税引き前)という状況で、九一年以降、〇五年までの家計の利子所得は約三百兆円奪われました。

ゼロ金利が解除されることは当然ですが、それによって庶民にどれだけの恩恵が返ってくるのでしょうか。

民間のシンクタンク、第一生命経済研究所の推計では、短期金利が0%から0・25%に上がれば、今後一年間に家計全体が支払う金利負担額は千三百四十六億円増えます。一方、受け取る利息収入が五千五百六十七億円増えるため、差し引き四千二百二十億円分が家計に還元される計算になります。一世帯当たりに換算すると年間九千円です。

同研究所主席エコノミストの熊野英生さんは「ゼロ金利解除のメリットの半分は、全体の一割強に当たる高額の預貯金を保有している層に限られてくる」と分析しています。

しかし、貯蓄額より住宅ローン額の方が多い三十歳代の勤労世帯では負担が増す場合もあるとしています。(矢守一英)

|

|